티스토리 뷰

반응형

✅ 요약

- 📉 2025년 기준금리, 1월 이후 총 3회 인하 → 현재 2.75%

- 💰 주담대/신용대출 평균금리 0.5~0.8%p 하락

- 🔄 대출 갈아타기 시 월 이자 최대 15만 원 절감 가능

- ✅ 갈아타기 조건: 중도상환수수료/신용점수/남은 상환기간 체크

🔥 왜 지금 '기준금리 인하'가 인기 키워드일까?

- 2023~2024년 고금리 시대에 대출을 받은 대출자 수는 500만 명 이상

- 3년 만의 첫 인하 사이클이 시작되며,

→ "이자 부담 줄일 기회"로 리파이낸싱 수요 폭증 - 네이버 금융, 구글 트렌드 기준 기준금리 인하, 대출 갈아타기 검색량

→ 전월 대비 85% 이상 증가 (2025년 4월 기준)

👉 실수요자·영끌족·다주택자 모두에게 지금은 실제 돈을 아끼는 타이밍

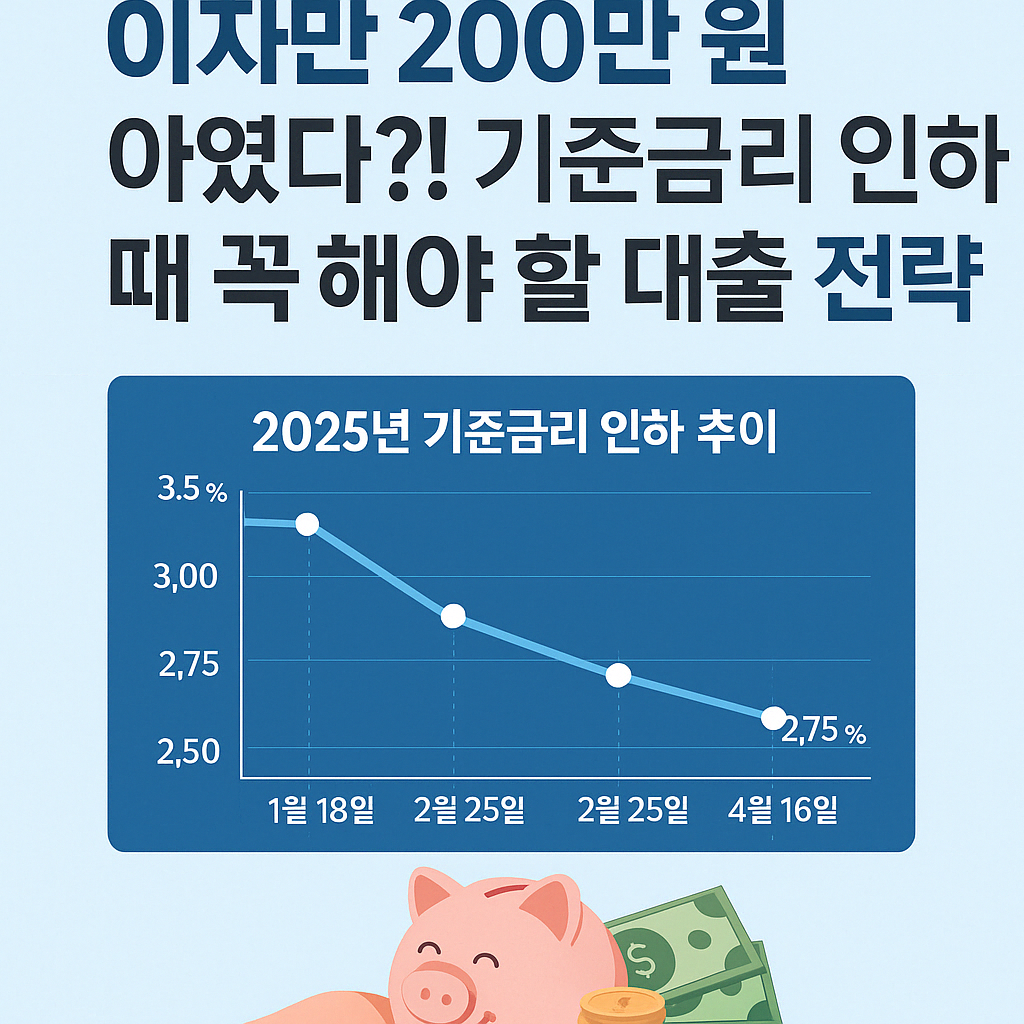

📉 2025년 기준금리 인하 추이

회차발표일인하폭인하 후 기준금리

| 1차 | 2025.01.18 | -0.25% | 3.00% |

| 2차 | 2025.02.29 | -0.25% | 2.75% |

| 3차 | 2025.04.12 | 동결 | 2.75% |

🔍 참고: 한국은행은 물가 상승률 둔화와 경기 침체 우려를 이유로 기준금리를 3개월간 2차례 인하함

💳 대출금리 얼마나 줄었을까?

대출 유형2024년 말 금리2025년 4월 현재이자 차이 (연 기준)

| 주담대(변동금리) | 평균 4.8% | 평균 4.2% | -0.6%p (연 180만 원) |

| 신용대출 | 평균 6.3% | 평균 5.5% | -0.8%p (연 240만 원) |

| 전세자금대출 | 평균 4.0% | 평균 3.5% | -0.5%p (연 150만 원) |

3억 원 기준, 월 이자 12만~20만 원 절감 효과

🔄 지금 대출 갈아타면 좋은 사람은?

✅ 체크리스트

- 기존 대출이 변동금리일 경우

- 남은 상환 기간 1년 이상

- 중도상환수수료 1% 이하 또는 면제

- 신용점수 유지 or 상승세

- 최근 3개월 간 대출 갈아타기 조건 우대 이벤트 진행 중

❌ 주의할 대상

- 고정금리로 이미 3%대 계약한 경우

- 최근 신용점수 하락, 다중대출 보유자

- 일시적 금리 하락이 우려된다면 신중 필요

👩💼 실제 사례: 직장인 김지민(34세)

“2022년 말 5.2%로 3억 원 주담대를 받았어요.

이번에 연 4.1% 상품으로 갈아타면서

월 17만 원, 연간 200만 원 이상을 아꼈습니다.”

→ 리파이낸싱만으로 자동차 1년 할부값 절약한 셈!

✅ 결론: 2025년은 ‘이자 줄이는 해’

- 지금은 금리 싸이클 전환기 초입

- 기존 고금리 대출자에게 실질 절약 기회

- 무조건 갈아타기보다 조건 비교 후 실행해야 효과 극대화

반응형

'제태크 > 금융' 카테고리의 다른 글

| ETF 투자 입문 가이드, 계좌 개설부터 첫 매수까지 단계별 실전 안내 (0) | 2025.04.23 |

|---|---|

| ETF란 무엇인가? 초보 투자자를 위한 핵심 개념과 구조 정리 (0) | 2025.04.23 |

| 20대·30대를 위한 주식 입문: 증권사 선택 및 계좌 개설하기 (0) | 2024.08.20 |

| 20대·30대를 위한 주식 입문: 투자 목표 설정하기 (0) | 2024.08.04 |

| 20대·30대를 위한 주식 입문: 주식 시장 이해하기 (0) | 2024.08.04 |

댓글